現在の日本経済は、外生的なコモディティ・ショック、財政介入、そして国内インフレ動態が相互に作用する局面にあり、日本銀行(BOJ)が直面する政策環境は、かつてない複雑さを帯びている。

指標の乖離

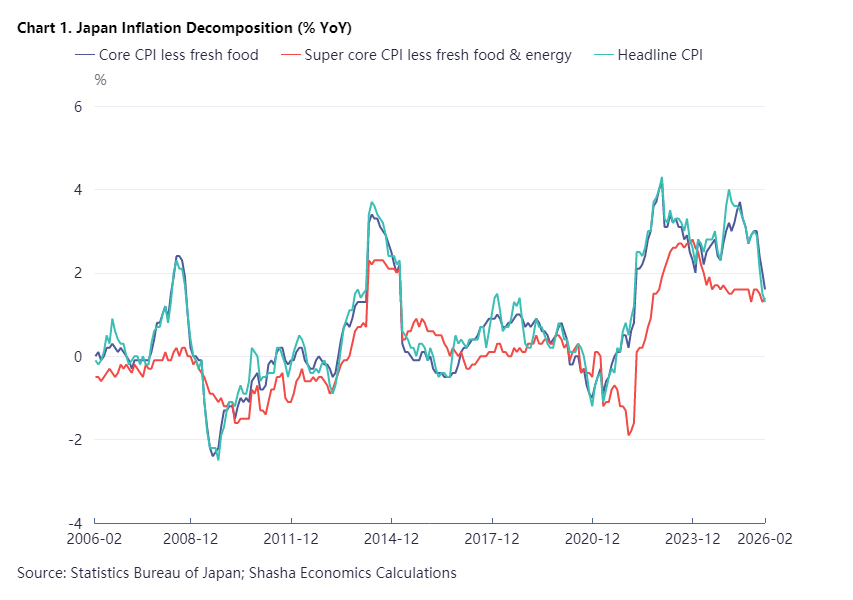

インフレ要因分解(図1)が示す通り、各物価指標の間には明確な乖離が生じている。地政学リスクの高まりと円安の進行は、経済全体の投入コストを押し上げている一方で、大規模なエネルギー補助金が総合CPIに対して事実上の**「上限」**として機能している。その結果、家計が実際に直面しているコスト上昇圧力は、統計上、部分的に隠蔽されている。

二つの波及経路

この構造は、以下の二つの経路を通じて理解できる。

- 供給サイド(コストプッシュ)原油価格の上昇は、エネルギー価格および生産コストを通じてインフレを直接的に押し上げる。ただし、この影響は政府の補助金によって一部相殺され、観測されるCPIの上昇は抑制される。

- 需要サイド(実質所得の圧迫)同時に、エネルギー価格の上昇は家計の実質購買力を低下させ、消費および総需要を抑制する。この需要の弱まりは、やがて生鮮食品およびエネルギーを除く「コアインフレ(いわゆるスーパーコアCPI)」に反映され、中期的には下押し圧力として作用する。

原油ショックの二面性

原油ショックは、時間軸に沿って相反する影響をもたらす。短期的にはインフレを押し上げる一方で、実質所得の圧縮を通じて需要を冷え込ませ、中期的にはディスインフレ圧力を生み出す。言い換えれば、「現在の物価上昇要因そのものが、将来のインフレ抑制要因へと転化する」 という構造的なパラドックスが存在する。

結論

現在の日本のインフレ動態は、二つの核心的な要素によって特徴づけられる。

- 観測インフレと基調インフレの乖離

- 短期的なインフレ圧力と中期的なディスインフレ圧力との時間的ミスマッチ

この構造的な不確実性こそが、日本銀行が政策正常化(利上げ)に対して慎重姿勢を維持せざるを得ない主因であると言える。