概要

2026年第1四半期、米イラン関係の緊張激化により、世界の主要なエネルギーの要衝であるホルムズ海峡は、事実上の封鎖シナリオに直面した。ペルシャ湾産原油の主要輸入国である日本は、1970年代の石油危機以来、最も深刻な供給ショックに直面している。こうした背景のもと、日本のエネルギー輸入構造は前例のない再編を経験した。わずか1か月の間に、日本は急速に太平洋横断型の供給網へと転換し、中東依存からの強制的かつ非秩序的なシフトを示した。

危機の震源

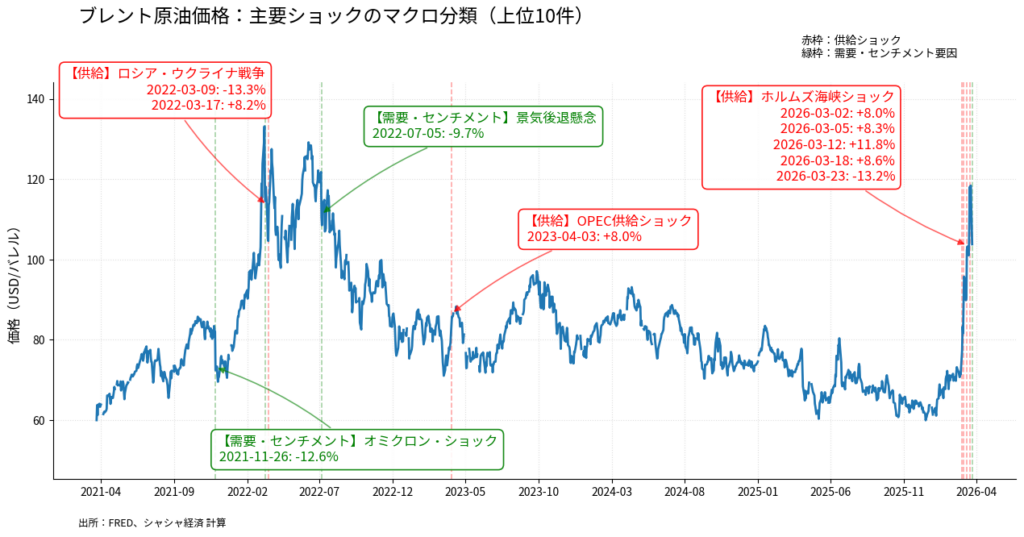

2026年3月は、世界のエネルギー市場において最もボラティリティの高い時期の一つとなった。図1が示す通り、ブレント原油の単日変動幅上位10回のうち、5回がこの1か月に集中している。3月12日の+11.8%の急騰と、3月23日の-13.2%の急落は、非常に短い期間内に発生し、ホルムズ海峡の封鎖リスクと外交的緩和期待が交互に反映された「価格の心電図」を形成した。

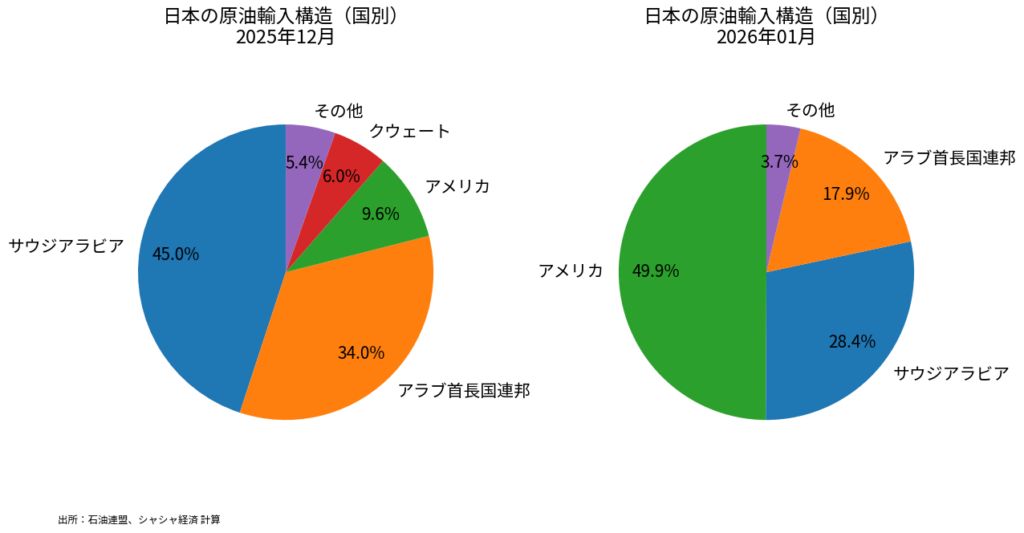

流動性の引き締まりと不確実性の上昇という環境の下で、原油価格は一時的に需給ファンダメンタルズから乖離し、地政学リスクを高頻度で反映する指標として機能している。危機以前、日本の原油輸入構造は高度に集中していた。主要な中東供給国であるサウジアラビア、UAE、クウェートの3か国で、輸入全体の約85%を占めていた(図2)。

これらの国々は米イラン対立の影響圏に位置しており、その海上輸送はホルムズ海峡への依存度が極めて高い。クウェートはペルシャ湾内に完全に位置しており、その輸出はすべてホルムズ海峡に依存しているため、封鎖シナリオにおいて代替ルートは存在しない。UAEはフジャイラなどを通じた部分的な回避能力を持つものの、商業輸送の大半は依然として海峡に依存しており、リスクが高まる局面では対日輸出が急速に縮小する。サウジアラビアは紅海ルートを通じた一定の緩和余地を持つが、生産の中核は依然として湾岸地域に依存しており、極端な状況では完全な代替は困難である。

急速な戦略的転換

供給途絶リスクに直面し、日本の対応は迅速かつ大規模であった。輸入データは明確な転換点を示している(図2)。2025年12月から2026年1月の間に、米国産原油のシェアは9.6%から49.9%へと急上昇し、日本の最大の供給国となった。同時に、サウジアラビアのシェアは45%から28.4%へ、アラブ首長国連邦(UAE)は34%から17.9%へと低下した。この急激な再配分は、コストよりも供給安全を優先する戦略的シフトを示しており、日本の政策当局および企業が代替供給の確保に動いたことを反映している。この転換は構造的な最適化ではなく、極端なリスク環境下における緊急的な再編であり、安全確保を優先した次善の結果といえる。

多様化のコスト

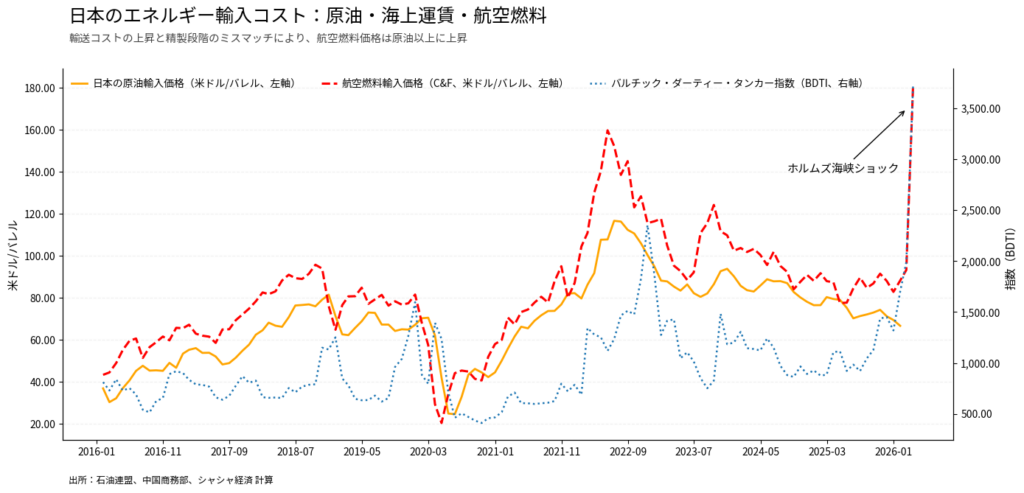

日本は太平洋横断型の供給網(主に米国産WTI原油)へとシフトすることで供給途絶を回避したが、この戦略は高い経済的および技術的コストを伴っている。図3は、単なる価格変動ではなく、コスト構造全体の再評価を示している。

輸送距離の長期化

従来のペルシャ湾から日本への航路は約12,000km(20〜22日)であったが、米国メキシコ湾岸からの航路は24,000〜28,000km(40〜50日)へと拡大した。これにより、日本は供給期間の長期化を補うため、より多くの「在途在庫」を維持する必要があり、資金負担が増加する。

海運市場の逼迫

超大型原油タンカーがホルムズ海峡周辺を回避し、長距離輸送へと移行する中で、輸送能力は逼迫した。バルチック原油運賃指数(BDTI)は急上昇し、日本は原油価格の上昇に加えて、輸送プレミアムも負担している。

精製ミスマッチ

より本質的には、原油品質のミスマッチが精製段階で顕在化している。日本の精製設備は中東産の中質・高硫黄原油に最適化されている一方、米国産原油は主に軽質・低硫黄である。この原料構成の変化は精製収率を変化させ、航空燃料や軽油といった中間留分の生産効率を低下させる。図3が示す通り、航空燃料(C&F価格)は原油以上に上昇し、過去10年で最高水準に達している。この上昇は単なるコスト増ではなく、サプライチェーンの歪みと精製制約の複合的な結果である。

結論と展望

2026年第1四半期、日本は調達先の迅速な再編により、極端な供給途絶を回避した。しかし、この安定はコストの前倒しによって達成されたものである。エネルギー供給構造は、「短距離・低コスト」から「長距離・高安全性」へと移行している。このコスト上昇は輸入価格から生産者価格、さらには消費者価格へと波及し、インフレに持続的な上昇圧力を与える可能性が高い。その結果、日本経済の課題は単なるエネルギー供給問題から、エネルギー安全保障・コスト上昇・マクロ経済安定の間の複雑なトレードオフへと変化している。

2026年第2四半期を見通すと、ホルムズ海峡における地政学リスク・プレミアムが継続する限り、日本のエネルギーシステムにおける「高コスト・長期化」の新たな均衡は維持される可能性が高い。この構造的変化は、貿易黒字を圧迫するだけでなく、中長期的には成長および政策余地にも影響を及ぼす可能性がある。