概要

日本の債券市場は、中央銀行主導の価格形成から市場主導の価格形成へと構造的な転換を遂げつつある。金利のコアドライバーは、リスク補償メカニズムの再構築へとシフトしている。日銀が量的引き締め(QT)を進める中で、デュレーションリスクは民間のバランスシートへと再び移転している。同時に、米国とイランの紛争は「悪いインフレ」の触媒として作用し、日本の交易条件を悪化させている。この組み合わせは脆弱な均衡を生み出しており、金利は非線形的に上昇するリスクを内包しつつ、国内資本の還流はグローバル金融環境の引き締め圧力となる可能性がある。

コアロジックの変化:政策介入からリスク補償へ

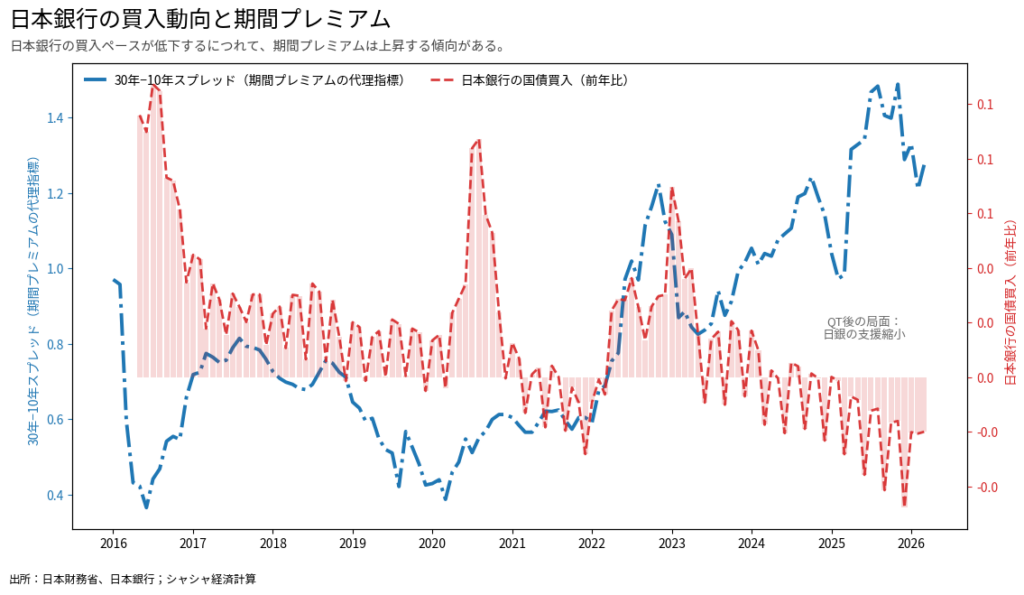

量的緩和が強化されていた局面では、中央銀行は大規模な国債購入を通じて長期債の実効供給を圧縮し、期間プレミアムを体系的に抑制していた。しかし近年では、国債購入のペースが減速、あるいは停止に近づく中で、市場はデュレーションリスクを再び吸収せざるを得なくなり、結果として期間プレミアムは反発している。このメカニズムは2022年以降に特に顕著となり、日本の債券市場が「日銀による価格決定」から「市場による価格形成」へと移行していることを示している。

日銀の国債購入とタームスプレッドの関係を見ると、購入額の前年比成長率がゼロ近傍へと低下するにつれ、30年債と10年債のスプレッドは大きく拡大している。これは、中央銀行による継続的な買い支えがない環境では、投資家が長期債に対してより高いリスク補償を要求していることを意味する。イールドカーブ・コントロール(YCC)期には、日銀は持続的な介入によって長期金利を実質的に抑制していたが、その価格アンカーは現在、徐々に失われつつあり、市場は長期金利の価格付けフレームワークを再構築している。

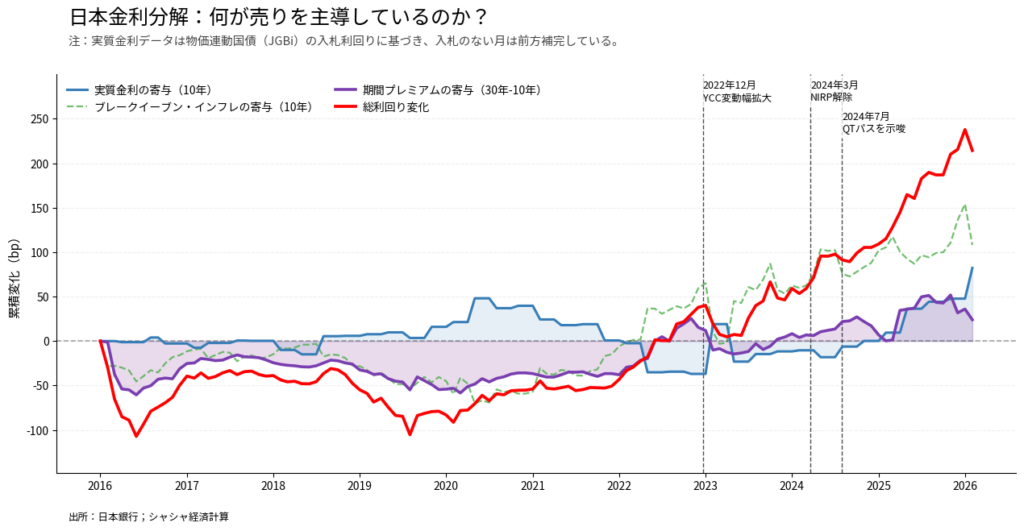

利回り分解の観点から見ると、過去の金利上昇は主にインフレ期待や成長改善によって説明されていた。一方で、インフレ期待は依然として一定の説明力を持つものの、足元の日本の金利上昇は、より一層期間プレミアムの再評価を反映するようになっている。これは現在の金利上昇が、典型的な「ファンダメンタルズ主導の上昇」ではなく、不確実性やリスクの再価格付けプロセスであることを示唆している。

カーブの形状:長期主導のベア・スティープニング

短期ゾーンでは、日銀がマイナス金利政策からの出口に向かう中で、実質金利は深いマイナス圏から徐々に脱しつつある。これは短期金利の下限を押し上げるだけでなく、裁定関係を通じて中長期ゾーンにも上昇圧力を伝播させる。同時に、外部のエネルギーショックに起因するインフレ不確実性が、限界的に利回りを押し上げている。

しかし、このサイクルにおいてイールドカーブの形状を決定づけている主因は長期ゾーンにある。期間プレミアムの正常化と地政学的リスクプレミアムの上乗せにより、30年債利回りは中期ゾーンよりも急速に上昇し、典型的なベア・スティープニングが生じている。

この構造変化は、市場の価格形成が単なる政策経路への依存から離れ、より広範なリスク補償フレームワークへと移行していることを意味する。すなわち、金利はもはや政策期待のみの反映ではなく、テールリスク、流動性リスク、不確実性を総合的に織り込む指標へと変化している。

ミクロ証拠:入札テールが示す構造的脆弱性

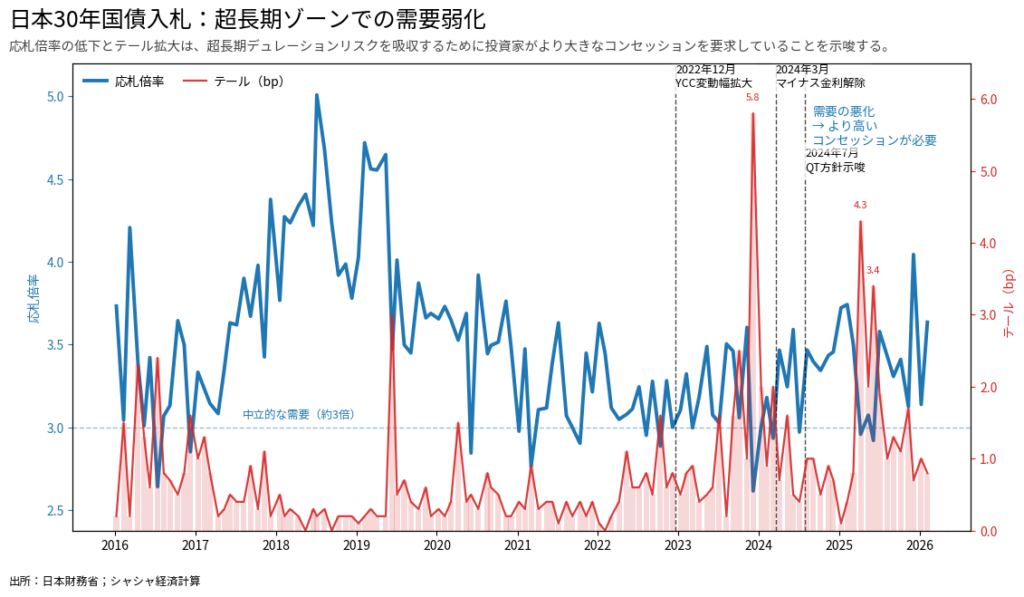

プライマリー市場の動向は、この移行をより直接的に示している。30年国債の入札データを見ると、2024年以降の政策転換期において、テールの拡大が頻繁に観測されている。

さらに重要なのは、一部の入札では応札倍率が大きく悪化していないにもかかわらず、テールが顕著に拡大している点である。この「数量は安定、価格は悪化」という組み合わせは、限界需要の急速な弱体化を示している。市場参加者が不足しているわけではなく、買い手がより高い利回り水準でのみ供給を引き受けるようになっていることを意味する。価格感応度は大きく上昇し、市場の厚みは明確に低下している。

このような構造は、市場が表面的には需要を維持しているように見えながら、実際には脆弱な均衡状態にあることを示唆する。供給や政策ショックが強まれば、金利は非線形的に急上昇する可能性がある。

外部ショック:米イラン紛争と「悪いインフレ」の政策パラドックス

米イラン紛争の激化は、外部環境を大きく変化させている。現在の原油価格ショックは、内生的な需要拡大ではなく、交易条件の悪化に起因する典型的な「悪いインフレ」である。

日本にとって、このショックはエネルギー輸入コストの上昇を通じて企業収益と家計の実質所得を直接的に圧迫し、需要を抑制しながらインフレを押し上げる。その結果、インフレと成長の間に「乖離」が生じ、政策伝達メカニズムは著しく複雑化する。

これは重要な政策含意を持つ。もし日銀がエネルギー主導のインフレを抑制するために利上げを行えば、それは供給ショックに対して需要抑制的な政策を実施することを意味する。このような対応は、まだ十分に強固ではない景気回復に追加的な下押し圧力を与えかねない。したがって、現在のインフレ上昇は必ずしも金融引き締め余地の拡大を意味するものではなく、むしろ政策制約を強め、トレードオフを一層複雑にしている。

より深いレベルでは、金利構造の変化が国際資本フローを通じて波及効果を生み出している。過去10年以上にわたり、日本の実質金利はマイナスで推移していたため、機関投資家は利回りを求めて海外へ資金を配分してきた。

しかし、国内実質金利の回復に伴い、日本資産の相対的魅力が高まり、資本還流圧力が顕在化しつつある。このプロセスが進展すれば、その影響は日本にとどまらない。世界最大級の対外純投資国である日本において、限界的な資産配分の変化は、米国債を含むグローバル資産への需要を弱め、世界的な金利上昇圧力をもたらす可能性がある。

結論と展望

現在の日本の金利上昇の本質は、従来の成長やインフレの動学ではなく、リスク補償メカニズムの体系的な再構築にある。期間プレミアムの正常化が主たるドライバーであり、原油ショックは不確実性を高め、再価格付けプロセスを加速させる増幅装置として機能している。

今後、イールドカーブは長期主導の上昇トレンドを継続する可能性が高い。短期金利は実質金利の改善に支えられて緩やかに上昇する一方、長期金利は期間プレミアムと地政学リスクプレミアムの双方により、より強い上昇圧力を維持するだろう。

主なリスクは市場流動性にある。入札テールの持続的な拡大は、限界的な吸収能力の制約を示唆している。QTの継続、供給増加、政策不確実性が重なる環境では、金利ボラティリティが非線形的に増幅されるリスクが高まっている。

同時に、資本還流の潜在的影響も過小評価すべきではない。日本の投資家が海外債券の配分を減少させれば、それはグローバル金利に持続的な影響を及ぼし、世界的な金融環境の引き締めを強化する可能性がある。